Для уяснения сути ценных бумаг

Для уяснения сути ценных бумаг

Корпоративные ценные бумаги - А. Н. Асаул

181

181

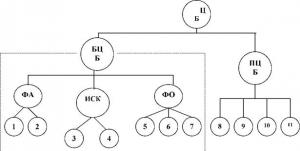

Определение ценных бумаг как объектов учета тесно связано с тем, кто является их владельцем: эмитент или инвестор. Если для первого ценные бумаги могут быть одним из видов капитала (собственным или привлеченным), то для второго - активами. Кроме того, компания может быть и производными финансовыми инструментами. В результате операций с этими инструментами в учете возникают непризнанные активы, обязательства или собственный капитал, отражающиеся на внебалансовых счетах с момента возникновения прав требования или обязательства (на дату заключения соглашения) к дате выполнения контракта или его продажи. Для уяснения сути ценных бумаг как объекта учета построим схему (Рис.3.1).

Рис.3.1. Учетный подход к определению понятия ценных бумаг где ЦБ - ценные бумаги, БЦБ - балансовые ценные бумаги, ФА - финансовые активы, ИСК - инструменты собственного капитала, ФО - финансовые обязательства, ПЦБ - производные ценные бумаги; 1 - финансовые инвестиции, 2 - дебиторская задолженность в виде векселей полученных, 3 - акции собственной эмиссии; 4 - паи; 5 - облигации собственной эмиссии; 6 - векселя выданные; 7 - залоговые; 8 - форвардные контракты; 9 - фьючерсные контракты; 10 - свопы; 11 - опционы.

Итак, ценные бумаги - это объект учета, который содержится компанией с целью получения дохода в виде процентов и дивидендов, формирования собственного и привлечения ссудного капитала или обретения определенных прав требования или обязательства.

Планом счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций[61] по внебалансовым счетам не предусмотрена система двойной записи, и поэтому все производные инструменты должны учитываться на одном счете независимо от того, являются ли они непризнанным финансовым активом, обязательством или инструментом собственного капитала. Это в определенной степени усложняет процесс учета производных финансовых инструментов и нуждается в формировании совершенной системы аналитического учета.