Индивидуальный аудитор не вправе осуществлять

Индивидуальный аудитор не вправе осуществлять

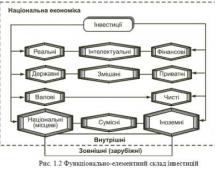

Корпоративные ценные бумаги - А. Н. Асаул

253

253

2) проверки финансового состояния учредителей банков, организаций с иностранными инвестициями, открытых акционерных обществ (кроме физических лиц), страховых и холдинговых, компаний, институтов совместного инвестирования, доверительных обществ и других финансовых посредников;

3) эмитентов ценных бумаг при получении лицензии на осуществление профессиональной деятельности на рынке ценных бумаг[110].

Аудиторская организация1 - коммерческая организация, осуществляющая аудиторские проверки и оказывающая сопутствующие аудиту услуги, может быть создана в любой организационно-правовой форме, за исключением открытого акционерного общества и при условии, что не менее 50 процентов кадрового состава аудиторской организации должны составлять граждане Российской Федерации, постоянно проживающие на территории Российской Федерации, а в случае, если руководителем аудиторской организации является иностранный гражданин, - не менее 75 процентов. В штате аудиторской организации должно состоять не менее пяти аудиторов.

Аудитором является физическое лицо, отвечающее квалификационным требованиям, установленным уполномоченным федеральным органом, и имеющее квалификационный аттестат аудитора. Аудитор вправе осуществлять аудиторскую деятельность в качестве работника аудиторской организации или в качестве лица, привлекаемого аудиторской организацией к работе на основании гражданско-правового договора, либо в качестве индивидуального предпринимателя, осуществляющего свою деятельность без образования юридического лица. Индивидуальный аудитор вправе осуществлять аудиторскую деятельность, а также оказывать сопутствующие аудиту услуги. Индивидуальный аудитор не вправе осуществлять иные виды предпринимательской деятельности.