Инвесторы приобрели за 1 млн.

Инвесторы приобрели за 1 млн.

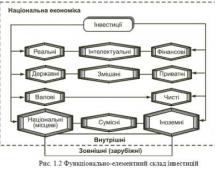

Корпоративные ценные бумаги - А. Н. Асаул

78

78

Невключение же в меморандум информации о возможном преследовании за использование нелицензионного программного обеспечения вызовет претензии к эмитенту со стороны инвесторов как при вскрытии данного факта в результате проверки правоохранительных органов (последствия: уголовное преследование руководителя, иски от правообладателя о возмещении ущерба), так и при добровольной легализации ПО (последствия: необходимость дополнительных крупных расходов, о которых инвестор не был уведомлен).1

Разумеется, для средних компаний перспективы привлечения инвестиций путем проведения IPO намного более ограниченны, чем для крупных, однако они существуют. Более того, в последнее время и российскими биржами (проекты RTS Start и сектор ИРК на ФБ ММВБ) создаются условия, расширяющие возможности размещения акций на бирже для средних компаний (в особенности из таких отраслей, как информационные технологии, программирование, биотехнологии).

Например, в октябре 2006 г. разработчик компьютерных игр G5 Entertainment, основанный российскими программистами, продал 30% акций за 1 млн долл. в ходе IPO на шведской бирже Nordic Growth Market (NGM). Инвесторы приобрели за 1 млн. долл. допэмиссию акций компании в размере 15% от ее уставного капитала и еще 15% - у ее прежних владельцев. Гендиректор G5 В. Сут- лобов заявил, что на NGM провести IPO дешевле, чем в США или Лондоне. G5 - небольшая компания, и «на альтернативной площадке Лондонской фондовой биржи (AIM) ее акции могли бы просто затеряться». Сумму, которую принесло компании IPO, очень сложно получить на российском инвестиционном рынке иным путем. Банки требуют залог, по стоимости равный сумме кредита или превышающий ее, а заемщик не может его предоставить, так как его производство не требует приобретения дорогих материальных активов. Если же компанию финансирует венчурный инвестор («бизнес-ангел»), он обычно рассчитывает получить взамен контроль над ней путем приобретения пакета акций в 70-80%. Эксперты отмечают, что российские биржи вполне подходят для размещения на них акций малых и средних высокотехнологичных компаний.