Поскольку их использование, как ожидается,

Поскольку их использование, как ожидается,

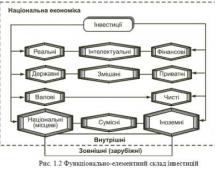

Корпоративные ценные бумаги - А. Н. Асаул

195

195

В бухгалтерском учете ценные бумаги рассматриваются как финансовые инструменты, использование которых в процессе перераспределения финансовых ресурсов между участниками рынка приводит к одновременному возникновению (увеличению) финансовых активов у одной компании и финансовых обязательств или инструментов собственного капитала - у другой.[76] Например, компания- эмитент, выпуская и размещая акции среди инвесторов, увеличивает тем самым собственный капитал. То есть для компании-эмитента ценные бумаги является инструментом собственного капитала. Для инвесторов приобретенные акции являются финансовыми инвестициями, то есть активами. Поскольку их использование, как ожидается, приведет к поступлению экономических выгод в будущем, а именно: увеличению прибыли, увеличению стоимости капитала. Ценные бумаги

- это высоколиквидные активы, способные быстро обмениваться на денежные средства. Необходимо подчеркнуть, что ликвидными ценные бумаги становятся в условиях эффективно работающей рыночной экономики.

Если компания-эмитент выпускает долговые ценные бумаги (облигации, векселя), то у него возникают финансовые обязательства, поскольку погашение таких ценных бумаг, как ожидается, приведет к уменьшению ресурсов предприятия, воплощающих в себе экономические выгоды. Для инвесторов эти ценные бумаги будут активами (финансовыми инвестициями, дебиторской задолженностью).

Ценные бумаги как финансовые инструменты в зависимости от предмета соглашения бывают первичные и производные. Первичные - это акции, облигации, векселя, эквиваленты денежных средств и т. п. Производные - это контракты, заключающиеся с целью перераспределения финансовых рисков и предусмат-