При проведении аудита следует учитывать

При проведении аудита следует учитывать

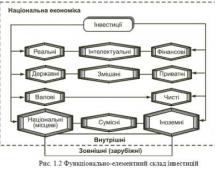

Корпоративные ценные бумаги - А. Н. Асаул

284

284

Развитие автоматизированных информационных систем привело к массовому внедрению практики проведения аудита с помощью вычислительной техники. Использование специализированного программного обеспечения позволит качественно спланировать работу, учитывая специфику деятельности акционерного общества, подлежащего аудиту.

Среди проблем автоматизации аудита, как в России, так и в Украине можна выделить следующее:

специфика аудиторской деятельности (невозможность полностью формализовать процесс аудита, формирование профессионального вывода);

применение компанией, подлежащей аудиту, разнообразного программного обеспечения;

аудиторы вынуждены выезжать в компании;

разнообразная отраслевая специализация клиентов аудиторских фирм.

Сегодня принято говорить не об отдельных компьютеризированных методах аудита, а о компьютерном аудите. Термин «компьютерный аудит» означает использование компьютеров и современных информационных технологий для организации аудиторской деятельности, включая аудиторские проверки финансовой отчетности и подготовку аудиторского заключения, а также оказание сопутствующих аудиту услуг.

При проведении аудита следует учитывать следующие факторы: уровень автоматизации задач бухгалтерского учета; наличие методик проведения аудита в компании; доступность учетных данных;

сложность существующей автоматизированной системы учета, контроля и аудита.

Средства и методы, применяемые в сложных информационных системах, делятся на такие группы:

работа в реальном режиме времени с реальными данными; работа со статистическими данными; работа с имитационными данными;