Согласно международным стандартам финансовой отчетности

Согласно международным стандартам финансовой отчетности

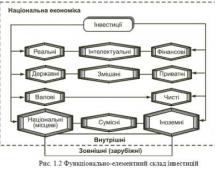

Корпоративные ценные бумаги - А. Н. Асаул

189

189

Особый порядок оценки финансовых инвестиций на дату баланса. Финансовые инвестиции (кроме инвестиций, содержащихся компанией до их погашения или учитывающихся по методу участия в капитале) на дату составления баланса отражаются по справедливой стоимости. Использование данного метода является революционным, поскольку в данном случае в отношении финансовых инвестиций не используется консервативный подход. Например, запасы должны учитываться по правилу наименьшей стоимости. Ввиду такого консерватизма мировые стандарты реализуют основной догмат - принцип осмотрительности, согласно которому бухгалтерский учет должен предупреждать завышение оценки активов. В случае, если справедливую стоимость финансовых инвестиций достоверно определить невозможно, такие инвестиции отражаются на дату баланса по их себестоимости с учетом уменьшения полезности инвестиций. В условиях, сложившихся на фондовом рынке, уменьшение полезности инвестиций достоверно оценить невозможно. В связи с неопределенностью понятия “уменьшение полезности” финансовых инвестиций, они будут оцениваться по себестоимости или по справедливой стоимости (уменьшение полезности к расчету браться не будет).

Согласно международным стандартам финансовой отчетности такие финансовые инвестиции на дату баланса отражаются по низшей из двух оценок - себестоимости или рыночной стоимости.[70] В Российской Федерации для отражения финансовых инвестиций на дату баланса также предусмотрены текущая рыночная стоимость и первоначальная стоимость. При этом для инвестиций, которые на дату баланса оцениваются по первоначальной стоимости, в случае их выбытия предусмотрена оценка одним из следующих способов: