В результате работники службы внутреннего

В результате работники службы внутреннего

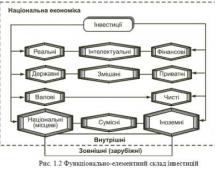

Корпоративные ценные бумаги - А. Н. Асаул

245

245

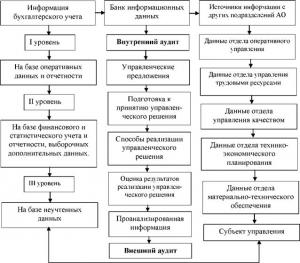

Схема информационного обеспечения внутреннего аудита, предусматривающая концентрацию в банке данных учетной информации и информации прочих подразделений акционерного общества, влияющей на достоверность аудиторских выводов и, соответственно, на правильность принятия управленческих решений, представлена на Рис. 4.1.

Рис. 4.1. Внутренний аудит как основа для принятия управленческих решений

Внутренний аудит не дает ожидаемых результатов в случаях, когда аудиторские проверки проводятся фрагментарно, отсутствует глубокое понимание специфики деятельности акционерного общества, руководство своевременно не принимает мер по исправлению выявленных недостатков.

Фрагментарный характер аудиторских проверок заключается в том, что программы внутреннего аудита составлены в виде серии разрозненных проверок отдельных видов операций в пределах одного и того же подразделения или юридического лица. В результате работники службы внутреннего аудита не имеют возможности глубоко вникнуть в суть операций акционерного общества. Если же аудиторы имеют возможность отслеживать каждую операцию от момента ее возникновения и заканчивая этапом ее отражения в финансовой отчетности, то это позволяет им лучше понимать такую операцию. Более того, это дает им возможность проверки и тестирования качества контроля на каждом этапе осуществления операции.

В некоторых случаях проблемы внутреннего аудита усугубляются из-за некомпетентности руководителя СВА и недостаточной подготовки специалистов по внутреннему аудиту в области ценных бумаг и других финансовых инструментов, систем электронной информации и т. п. Поэтому так важно, чтобы руководитель СВА являлся фигурой соответствующей компетенции и мог завоевать доверие совета директоров и уважение менеджмента компании. Правильный выбор позволит также снять вопрос о текущем контроле за деятельностью СВА.