В случае с акционерными обществами

В случае с акционерными обществами

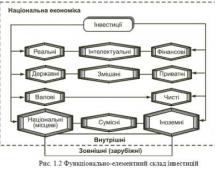

Корпоративные ценные бумаги - А. Н. Асаул

220

220

Эмитент проверяет результаты подписки (размер подписанного капитала, количество оплаченных акций, количество подписанных, но не оплаченных акций), распечатывает журнал, составляет и утверждает на общем собрании акционеров отчет о результатах размещения выпуска и подает в ТО ГКЦБФР пакет документов для регистрации выпуска. В случае, если подписка не состоялась (размещено менее 60 % объявленных к подписке акций), на основе данных журнала осуществляется возвращение средств, полученных во время подписки. В случае, если подписка превысила объявленный выпуск, данные журнала являются основанием для отклонения чрезмерной подписки.

Данные журнала учета подписки и свидетельства о регистрации выпуска акций служат основанием для формирования регистра акционеров. При этом оплаченные акции зачисляются на счет акционера, а неоплаченные - на лицевой счет эмитента.

Для формирования уставного капитала акционерного общества в учреждении банка открывается счет. Порядок открытия указанного счета регламентируется Инструкцией “О порядке открытия, использования и закрытия счетов в национальной и иностранной валютах”, утвержденной Постановлением Правления НБУ от 12.11.03 г. № 492, с изменениями и дополнениями. Средства с этого счета перечисляются только на текущий счет зарегистрированного в установленном порядке акционерного общества или возвращаются учредителям. Кроме того, клиент банка может открывать только один текущий счет для формирования уставного капитала акционерного общества.

Согласно действующей методике бухгалтерского учета, отображение хозяйственных операций на счетах начинается лишь после регистрации уставного капитала. В случае с акционерными обществами данная методика имеет ряд существенных недостатков. В частности, она не учитывает порядок формирования подписанного капитала, расходы учредителей на организацию первого выпуска акций, порядок поступления и использования средств с текущего счета, создаваемого для формирования уставного капитала и т. п. А это, в свою очередь, влияет на полноту, достоверность и аналитичность учета.