При выдаче векселя строительным организациям

При выдаче векселя строительным организациям

Корпоративные ценные бумаги - А. Н. Асаул

125

125

Договор с использованием векселей должен быть заключен в письменной форме.

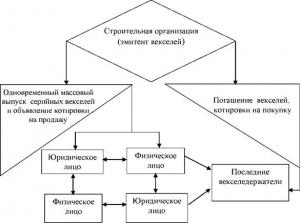

3. Применение простого векселя для привлечения средств на строительство объекта недвижимости (рис. 2.8). Привлечение средств с помощью векселей в отечественной практике используется чаще всего банками. Однако векселя с той же целью может выпускать и любая другая организация, например, строительная.

Рис. 2.8. Схема применения простого векселя для привлечения средств на строительство жилья

При выдаче векселей коммерческими организациями не практикуется требование по резервированию средств, которые обязательны для банков.

Ставка налога на доход по векселю значительно ниже общей ставки налога, что является мощным стимулом для вкладчика средств. Кроме того, вексель может быть использован как средство взаиморасчетов между юридическими и физическими лицами. При привлечении средств с помощью векселей эмитент производит одновременный массовый выпуск серийных векселей и объявляет их котировку на продажу. Любое юридическое или физическое лицо может приобрести вексель, если его устраивают надежность эмитента и доходность векселя.

При выдаче векселя строительным организациям следует исходить прежде всего из собственной платежеспособности, так как неоплата векселя приведет к подрыву кредита со стороны как поставщиков, так и банков. Сроки и суммы выданных векселей не должны вести к ухудшению ликвидности. В договорах с поставщиками и субподрядчиками следует предусматривать порядок расчета векселями. В частности, в договорах необходимо указывать, что поставщик или субподрядчик предоставляет кредит строительной организации, плата за который производится им в виде дисконта или процентной ставки, указанной на векселе, с целью отнесения этих выплат на себестоимость строительно-монтажных работ. На случай возможных трудностей с оплатой векселей желательно заключать с банками и страховыми компаниями договора, предусматривающие получение аваля данных организаций. При этом финансовой службе строительной организации следует обеспечить соблюдение показателей структуры баланса, которая должна быть равна коэффициенту текущей ликвидности не менее 2, а коэффициенту обеспеченности собственными средствами - не ниже 0,1. Несоблюдение этих соотношений может свидетельствовать о появлении банкротства. Выдача векселей влияет на эти показатели.