Исследования структуры эмиссий корпоративных облигаций

Исследования структуры эмиссий корпоративных облигаций

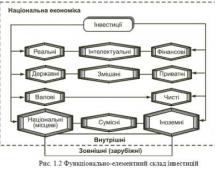

Корпоративные ценные бумаги - А. Н. Асаул

93

93

Исследования структуры эмиссий корпоративных облигаций[45] показывают, что основную долю общего объема инвестиций в основной капитал составляют инвестиции, привлекаемые через облигационный заем.

Этот вывод сделан на основе теории организации финансовых потоков, средств, за счет которых финансируются основные фонды, привлекаются на длительный срок. В структуре займов на протяжении всего исследуемого периода преобладают облигации, срок обращения которых превышает один год (табл. 2.1).

Сопоставление показателей «объемы инвестиций в основной капитал» и «объемы эмиссий корпоративных облигаций» наглядно подтверждает вывод о непосредственном воздействии рынка облигационных заимствований на процесс финансирования основных фондов (рис. 2.4).

В последнее время в Российской Федерации широкое распространение получило привлечение средств граждан и юридических лиц в строительство объектов недвижимости посредством выпуска облигационных займов. Участниками такой схемы выступают заказчик, заемщик-эмитент, финансовый агент (организатор) и кредитор. При этом функции кредитора выполняют, в отличие от всех других моделей финансирования недвижимости, те, кто желают приобрести объект недвижимости. В качестве эмитента могут выступать государственные органы, юридические лица, имеющие права на проведение строительства, отведенный в установленном порядке земельный участок под строительство и необходимую проектную документацию. Возможно совмещение функций заказчика и эмитента. В качестве организаторов выпуска и оборота облигационных займов могут выступать инвестиционные банки, назначаемые эмитентом для подготовки и проведения всех операций, связанных с выпуском облигационного жилищного займа, на условиях гарантированного размещения всего объема выпуска. Одной из главных функций организатора обычно является нахождение кредиторов (как юридических, так и физических лиц).